˫SPV���������ܹ����ض���������ʵ�ֵ�SPV��ʵ�ֵĹ��ܣ���ʵ���ۡ��Ʋ����롢��˰���������ǽ��׳ɱ�����ˡ�

���ƺܺ����⣬��һ�����׳���������������ͬ��ǰ���£����׳ɱ���Ȼ���ߣ�����˵����ν�ġ����ơ�����ʵ����ν�ġ����ơ������Ͻ���˫SPV�͵�SPV���õĻ��������Ͳ�һ�������߲����߱�����ͬ�����½��бȽϵĻ�������

һ��ʲô��SPV�Լ�����SPV��Ŀ��

SPVָ����Ŀ��ʵ�壨Special PurposeVehicle������ְ�������ʲ�֤ȯ���Ĺ��̵��гнӷ�����ת�õĻ����ʲ����Ի����ʲ����ֽ���Ϊ֧�ŷ����ʲ�֧��֤ȯ��

�ڱ����ʲ�֤ȯ�����У�����SPV��Ŀ������ʵ����ν�ġ���ʵ���ۡ��롰�Ʋ����롱������˵���ǽ������ʲ��ķ�����������ԭ��ӵ�л����ʲ��ķ�������ȫ���뿪��Ҳ��������Ϊ�ѻ����ʲ��ӷ����˵��ʲ���ծ������ȫ���������

����˫SPV���ֵ�ԭ��

˫SPV��Ҫ��Ϊ��Ӧ�������ڷ����˰���ϵ�һϵ�й涨������ģ�Ŀ����ʵ�֡��Ʋ����롱�롰˰�����ԡ���

1.�Ʋ�����

��֤ȯ�������У���ؼ����ǡ���ʵ���ۡ����⡣ ��Ϊ���������Ʋ����涨��һ��ԭʼȨ����(Originator)�����Ʋ���SPV ֻ��ӵ���ڱ��Ʋ���ͥ�϶��ǡ���ʵ���ۡ��Ľ���������õ��ʻ�Ӧ����(Receivables)�� ����Ʋ���ͥ��ΪԭʼȨ���˺� SPV ֮��Ľ��ײ�����������ʵ���ۡ�����ôԭ����SPV ӵ�е�Ӧ����Ҳ��������ԭʼȨ���˵��Ʋ��Ʋ�(Estate)������ζ��ԭʼȨ���˵��Ʋ����Შ��SPV, �Ӷ�ʹSPV ɥʧ����ծȯ����������������£�SPV ���Ʋ�Զ����(Bankruptcy Remoteness)Ҳ�ͱ��ƻ��ˡ�

�������ʱ��г��ϣ���������϶� SPV ���Ʋ�Զ����, �����������������ܶ�SPV ���е�ծȯ����AAA �ĸߵȼ������Կ�����֤����ʵ���ۡ��������DZ�֤SPV �Ʋ�Զ���Ե�һ���ؼ�������ҵ�ʲ�֤ȯ����������˫��顱(Two-Tier)����ģʽ�Ľ��ܨD�D�������й���ҵ���������ʱ��г�����һ;����Ԭ����

������������ʾ��Ϊ��ʹ���е��ʲ�֧��֤ȯ��ø��ߵ�����������ʵ�֡��Ʋ����롱��ʵ�֡��Ʋ����롱�ֱ���ʵ����ν�ġ���ʵ���ۡ���������Ͳ����ڴˡ�

2.˰������

���ԭʼȨ���˺�SPV ֮���Ӧ�տ��ת�ý����DZ���������ʵ���ۡ�����ôԭʼȨ������ת�ö���õ����뽫����Ϊ�Ǽ�����˰�ķ�Χ�ڣ����ת�ý��ױ���Ϊ�ǡ���Ѻ����� ��ô�ⲻ�ᱻ������˰�ķ�Χ�С�

��ϵ�������۵����ݣ�ʵ����ԭʼȨ���˾�����һ�����ѵľ��أ����Ϊ�˱�֤SPV �ġ��Ʋ�Զ���ԡ�����ô��Ҫ����ת�ý��ġ���ʵ���ۡ��ԣ�Ҳ����ζ�ⲻ�ܹ��͵�ת��Ӧ�տ��

�������Ϊ�˱��ⱻ������˰�ķ�Χ���Ʊ�Ҫ��֤ת�ý������ֳ�����Ѻ��������ʣ���������������ʾ����������ӡ���κ���������һ�ṹ�����������ڵ����ģʽ�к��ѽ��������ҵ�ʲ�֤ȯ����������˫��顱(Two-Tier)����ģʽ�Ľ��ܨD�D�������й���ҵ���������ʱ��г�����һ;����Ԭ����

������������ʾ��Ҫʵ�֡��Ʋ����롱������롰��ʵ���ۡ�����ʱ�����ʲ�ת�ý���������˰��Χ��Ҫ������˰�����ʲ�ת�ñ����ԡ���Ѻ����ķ�ʽ���У���ʱ����������ѵľ�����

Ϊ�˽����һ���⣬�㴴������ν��˫SPV������ͼ��ʾ��

�ڴ˽ṹ�£��ʲ�֤ȯ��������Ϊ��

A.�����˽������ʲ��Ժ����۸���ʵ���ۡ����Լ���ȫ���ӹ�˾SPV1��

B.SPV1�������ʲ�ת�Ƹ�SPV2��SPV1 ��Ӧ�տ�Ϊ��Ѻ����SPV2 ���������ͬ��ϵ������SPV2 �����SPV1����

C.SPV2 ��SPV1 ����Ѻ��Ӧ�տ�Ϊ֧�֣������ʲ�֧��ծȯ��ABS�������ʱ��г��ڵ��ʽ�

������

1.���ڷ��������Ժ����۸��ʲ�����ʵ�����۸���ȫ���ӹ�˾SPV1�����ʵ���ˡ��Ʋ����롱��

2.����������ط��ɣ�ĸ��˾��ȫ���ӻ���֮������ۻ�����������˰�ķ�Χ����˷�������SPV1֮��ġ���ʵ���ۡ��ͱ����˽�˰����ʧ��

3.SPV1 ��SPV2 ֮��Ľ������ԡ���Ѻ�������ʽ�齨�ģ������������ɣ�����Ҳ��������˰�ķ�Χ��

ͨ��˫SPV����ʽ��ͬʱʵ���ˡ��Ʋ����롱�롰˰�����ԡ������˵˫SPV�������������ض��������£������ض��ķ��ɺ�˰�տ��֮�£�ʵ�ֵ�SPV��ʵ�ֵĹ��ܣ���ʵ���ۡ��Ʋ����롢��˰����

Ȼ����������1986����1996��ֱ�ͨ����REMIC��FASIT���������dz��飬û���ü�ϸ������ֻҪ���㷨���涨��������SPV��������˰�����Դ���������������£�˫SPV�Ͳ���֮ǰ��ô�б�Ҫ�ˡ�

��ˣ�˫SPV����ڵ�SPV�ġ����ơ��������ض����ƶȻ��������ƵĻ��п��FFS��δ���ֽ���֤ȯ��������������ν����˹���������У�˫SPV�Ľṹ�dz����á�

��Դ��֪���û�����obiwan zhao

һ¥��������˵�˺ܶ�ܺõ����ݣ�ָ�ĺú�ѧϰ�������Ҳ������������Ҫ��������Щ���ݣ����Ծ���, ��ǰ���ڴ��ڵİ���Ϊ�������������߲�ͬ��

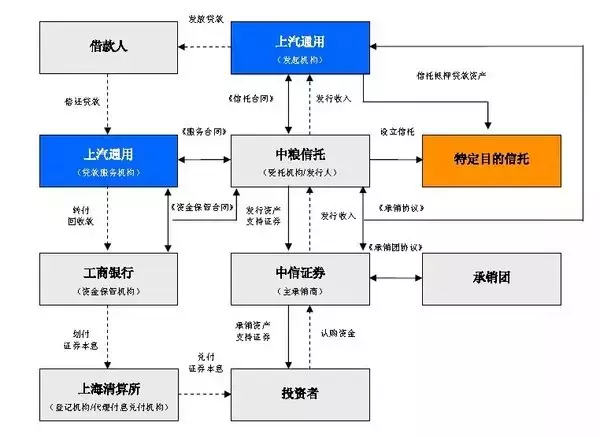

һ��Ŀǰ���������м��г����е��Ŵ��ʲ�֤ȯ�����ǵ�SPV�ṹ���������˽��Ŵ��ʲ�����������SPV��Ȼ������SPV�������ʲ�δ���ֽ���Ϊ֧�ŷ����ʲ�֧��֤ȯABS����ͨԪ2012Ϊ�������ṹ���£�

���������ṹ�У����ڷ�����������й�˾֮��Ĺ�ϵΪ���й�ϵ���������ʲ�ת�û����Ϲ�ϵ���Ӷ���Ч����������102���Ĺ���ծȨת�ñ�������ԭʼ�����ͬ������ơ�

��������˫SPV��Ŀǰ�ҵõ�����Ϣ��������

1.����Ԫһ�š��Ľṹ���

������Ŀ�������������ˡ������ʲ���-����-ȯ���ʹܡ���˫������Ŀ����ģʽ�����Ҳ²������ģʽӦ��Ϊ����Ȼ�Ƿ����˽������Ŵ��ʲ����������й�˾���Ӷ�����һ���������У�ͬʱȯ�̣����ƻ������ˣ������ʲ������ƻ�ļ���ʽ����������������мƻ�����Ȩ����ô����Ŀ����Ҫ��Ϊ�����ڽ�����������ͨ���������ܵ����зݶ�����ƣ���������Ȩ֤Ҳ����֤ȯ���е�֤ȯ����������Ȩ��Ȼ����ת�ã���������֤ȯ��ʽ�ϵ���ͨ��ͨ�ԡ�

���ǵ��ڽ��������еĶ����г������ԣ�������֤ȯ��˾����һ��SPV�������Ǹò�Ʒ�ϱ���������ʱ����δ��������˵���Ѿ���ʵ���в�ͨ�ˣ�������˵�Բ������й�˾��SPV��֤ȯ����Ʒ�ڽ��������е��ϰ��Ѿ�ɨ�������ҵ�һ�����Ͼͻ���֡�

�Ӹð����п��Է��ֲ�ȡ˫SPVֻ�����ڵ�ǰ��������ķ��ɷ��桢���ߵ����ƵĴ���ѡ��

2.��������

����Ŀ���彻�ṹ�뽨Ԫһ�����ƣ�ֻ�ǽ��ڶ���SPV��ȯ���ʹܱ���˻����ӹ�˾���ô��ǡ�ȫ��ֻ�豸������ȶ��ԣ���ͳ��ȯ��ϵ�ʲ�֤ȯ�������ר���ʹܼƻ�Ϊ���壬�辭֤��������������ҿ�����������ƽ��ף����û����ӹ�˾����������ʵ���˱����ơ���ļ�����С�

������Ŀ��δʵ���ʲ����������������ʲ�֤ȯ�����в�ࡣ

���˸о����ڹ����ʲ�֤ȯ���д����Σ���ط��ɡ�˰�ա���Ʒ���������в����ƣ������ν��˫SPV������������ܼ�ܡ���Ӧij���������ߵȵIJ���ϸ���������SPV�Ѿ��ܹ�ʵ���Ʋ��������ʵ���ۣ������Բ�û��һ���ض���˫SPVģʽ�ɹ��ο���Ҳ�ͺ��ѱȽ�˫SPV�ȵ�SPV����Щ�����ƣ��������Կ϶���һ���ǣ������SPV�����Դﵽ��Ŀ�ģ���Ч�г�һ�������������һ��ͨ����˫SPVȥ����

���б��շ���

���б��շ��� ȫ�꺣������ս���

ȫ�꺣������ս���

�籣����ҵ���屣�ա���ҵ���նԱȷ�������

�籣����ҵ���屣�ա���ҵ���նԱȷ�������